Diaby Mohamed Lamine

(Président & Fondateur du Cercle Sematawy)

Moteur économique de l’Afrique de l’Ouest, la Côte d’Ivoire est engagée dans une course contre la montre : rattraper son déficit d’infrastructures sociales, routières et énergétiques, tout en renforçant sa résilience face aux chocs climatiques. Or, la fenêtre d’opportunité se referme : les besoins d’investissement s’établissent entre 5 et 7 % du PIB par an, alors que l’espace budgétaire est contraint par la montée de la dette, des recettes fiscales encore modestes et un contexte financier mondial plus coûteux. Comment, dans ces conditions, financer le développement sans compromettre la soutenabilité de la dette ? L’article propose une feuille de route qui combine mobilisation accrue des ressources intérieures, innovations financières (obligations thématiques, financements adossés à la durabilité, garanties), et partenariats stratégiques public‑privé, en s’appuyant sur des avancées récentes, dont un swap dette‑développement et un financement lié à la durabilité soutenus par la Banque mondiale dans le cadre de sa Policy Based Guarantee.

1) Un impératif de financement dans un monde plus chaud

Le changement climatique n’est plus une hypothèse : c’est une réalité macroéconomique qui reconfigure les trajectoires de croissance, les bilans publics et la compétitivité des économies émergentes. Pour la Côte d’Ivoire, les risques sont multiples : stress hydrique au nord, inondations récurrentes dans les zones urbaines, érosion côtière, fragilisation du capital naturel forestier, et vulnérabilité des chaînes de valeur agricoles, notamment le cacao. Sans adaptation, le pays pourrait perdre jusqu’à 13 % de son PIB d’ici 2050 ; et 2 à 3,5 millions de personnes supplémentaires pourraient basculer dans la pauvreté (Banque mondiale, 2023 ; FMI, 2024).

Cette réalité rend indissociables les agendas de l’infrastructure et du climat : routes praticables toutes saisons, réseaux électriques résilients, eau et assainissement, hôpitaux et écoles sont à la fois des moteurs de productivité et des filets de sécurité face aux chocs. L’enjeu n’est pas seulement de « dépenser plus », mais de dépenser mieux, en orientant chaque franc mobilisé vers des actifs durables, sobres en carbone et résistants aux aléas.

2) Un contexte macroéconomique robuste mais contraint

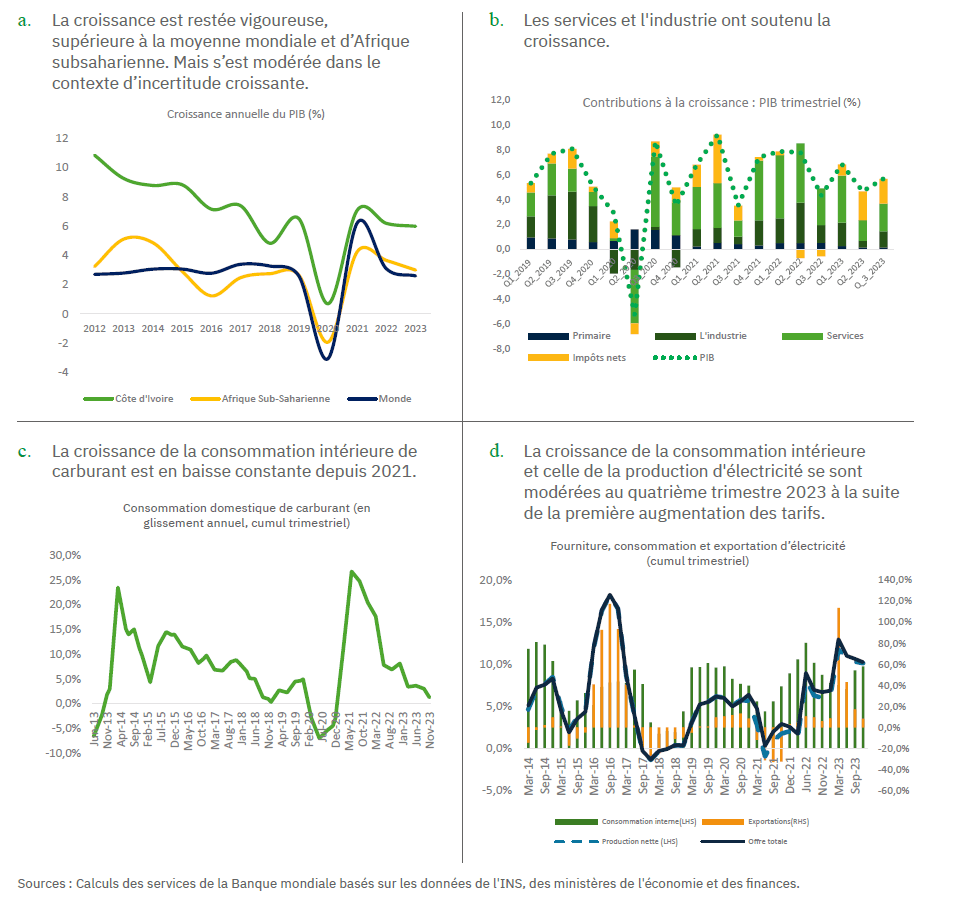

Malgré un environnement international morose, la Côte d’Ivoire a maintenu en 2024 une croissance d’environ 6 % portée par l’investissement public‑privé, l’essor de projets d’infrastructures et une meilleure mobilisation des recettes (DGF – Direction Générale des Financements). L’inflation, retombée autour de 4,4 % après le pic de 2022, reste sensible aux prix alimentaires et énergétiques, tandis que la politique monétaire régionale (BCEAO) a resserré les taux pour juguler les tensions (BCEAO, 2023).

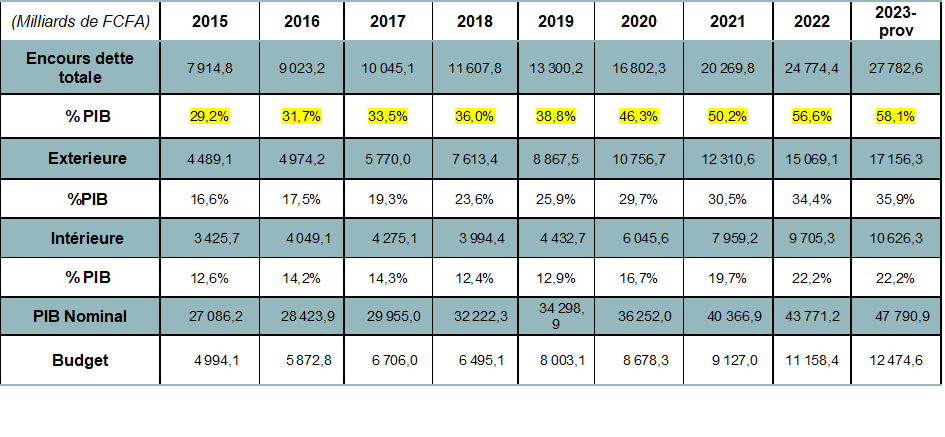

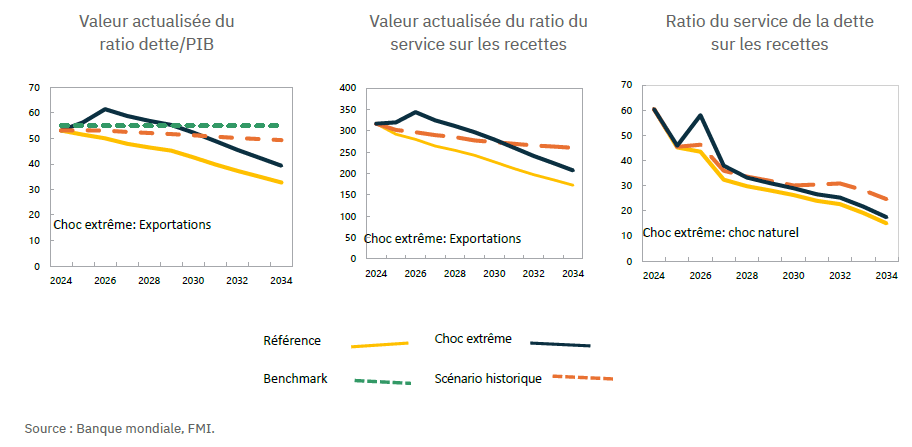

Sur le plan budgétaire, le déficit a été réduit à 4 % du PIB en 2024 et la trajectoire vise le retour à la norme UEMOA (3 %) à l’horizon 2025, grâce notamment à +0,8 point de PIB de recettes fiscales supplémentaires et à une rationalisation des dépenses (FMI, 2023). Toutefois, la dette publique autour de 59,5 % du PIB s’est alourdie depuis 2020, sous l’effet de chocs exogènes et de la dépréciation régionale face au dollar ; la charge d’intérêts et le coût marginal d’emprunt sont plus élevés qu’il y a dix ans (FMI, 2023).

Trois contraintes dominent :

- Recettes fiscales encore modestes : autour de 13 – 14 % du PIB, loin du seuil de 20 % recommandé pour financer durablement les biens publics (DGI, 2023 ; FMI, 2023).

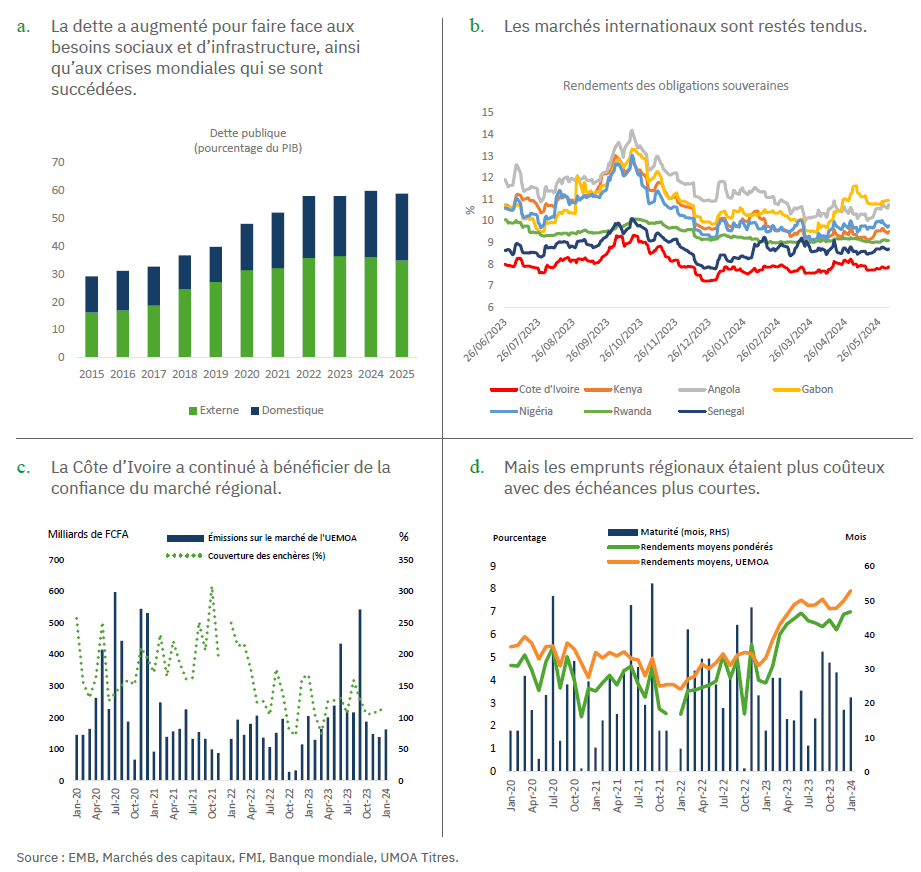

- Accès aux marchés internationaux devenu plus onéreux, après le cycle de resserrement monétaire mondial ; d’où un report sur la dette domestique et régionale, souvent à un coût supérieur (Banque mondiale, 2023).

- Besoin d’investissements pérennes : maintenir un effort en capital d’au moins 5 – 7 % du PIB, sans dégrader la soutenabilité de la dette (AfDB, 2021).

Ces éléments plaident pour une stratégie de diversification des sources et de réduction du coût moyen du capital, en couplant réformes structurelles et instruments innovants.

3) Les risques climatiques qui pèsent sur l’économie

3.1. Agriculture : la ligne de front

L’agriculture pèse environ 17 % du PIB et 70 % des exportations. Les projections indiquent une contraction des zones agro‑climatiques propices au cacao d’ici 2050, sous l’effet de la hausse des températures et de l’irrégularité des pluies (Banque mondiale, 2023). Des pertes de productivité agricole de l’ordre de 35 % sont envisagées en l’absence d’adaptation (World Bank Group, 2023).

3.2. Villes et littoral : le coût de l’inaction

Abidjan concentre près d’un cinquième de la population, avec une urbanisation rapide qui exerce une pression sur les réseaux (transport, drainage, eau‑assainissement). La dégradation côtière coûte environ 1,985 milliard USD par an ; un rehaussement marin de 20 cm pourrait infliger 920 millions USD de dommages par an à l’agglomération abidjanaise si rien n’est fait (Banque mondiale, 2024).

3.3. Santé, productivité et capital humain

Les vagues de chaleur, l’insécurité hydrique et les maladies vectorielles (paludisme, dengue) affectent la productivité du travail et la scolarisation, compromettant l’accumulation de capital humain (HCI 0,40 en 2021) (Banque mondiale, 2023).

Conclusion de section. La résilience climatique n’est pas une option, mais une condition sine qua non pour préserver la croissance, l’emploi et la cohésion sociale.

4) Un déficit d’infrastructures qui freine la transformation

4.1. Énergie

Avec un taux d’électrification > 70 % (moyenne régionale ~34 %), la Côte d’Ivoire fait figure de leader. Le mix est encore dominé par le gaz naturel, tandis que l’objectif est d’atteindre 42 % de renouvelables en 2030 (hors grands barrages pour certains cadres), via l’hydro, le solaire et la biomasse (IEA, 2023 ; Banque mondiale, 2023). Les goulets d’étranglement résident dans le transport, la distribution et la qualité de service, avec des pertes techniques et commerciales à réduire (AfDB, 2022).

4.2. Transport

Sur environ 82 000 km de routes, la part en bon état demeure insuffisante, en particulier pour les voies rurales. Les grands axes (autoroute du Nord, corridor Abidjan – San‑Pedro) ont bénéficié d’investissements, mais la praticabilité toutes saisons reste à sécuriser, surtout face aux inondations (Banque mondiale, 2020).

4.3. Eau et assainissement

L’accès à l’eau potable progresse (≈ 82 % en urbain ; ≈ 60 % en rural), mais la couverture d’assainissement et le traitement des eaux usées sont insuffisants, avec des risques sanitaires avérés. L’urbanisation exige des extensions de réseaux et des stations d’épuration dimensionnées au climat futur (UNICEF/OMS, 2022 ; Banque mondiale, 2019).

4.4. Infrastructures sociales

Les écoles et centres de santé souffrent de sous‑équipement, notamment en zones rurales ; classes surchargées, lits d’hospitalisation limités (~1/1 000 hab.). La pandémie a révélé la nécessité d’investir dans l’oxygénothérapie, la réanimation, et la logistique sanitaire (Banque mondiale, 2023).

5) Pourquoi l’espace budgétaire ne suffit plus

5.1. Recettes et épargne domestique

La pression fiscale (≈ 13 – 14 % du PIB) demeure en deçà du potentiel. Les freins : poids de l’informel, exonérations, faible rendement de certains impôts patrimoniaux, capacités administratives perfectibles (DGI, 2023 ; OCDE, 2022). Côté épargne, la mobilisation des investisseurs institutionnels locaux (assureurs, caisses de retraite) est encore orientée vers des actifs courts et sûrs, peu vers des actifs d’infrastructure (FMI, 2023).

5.2. Coût et profil de la dette

La part des emprunts commerciaux externes s’est accrue sur la décennie 2010, avec un recours aux eurobonds quand les conditions étaient favorables ; la normalisation monétaire a renchéri ce canal. La réorientation vers le marché régional a soutenu le financement mais à des rendements plus élevés (Banque mondiale, 2023). La priorité est donc double : abaisser le coût moyen (via garanties, instruments durables) et lisser le profil de service (via opérations de gestion passif).

6) Le nouvel arsenal financier pour des projets « bancables »

| Sources traditionnelles | Sources & mécanismes innovants |

| Budget de l’État (impôts, ressources extractives) – limité par faible pression fiscale et autres priorités. | Obligations vertes/sukuk : emprunts labellisés pour projets climatiques (ex. Nigéria, Maroc). |

| Prêts concessionnels (IDA, BAD, bilatéraux) – essentiels pour secteurs sociaux, mais volume insuffisant. | Obligations diaspora : emprunts auprès des ressortissants à l’étranger (ex. Ethiopie, Nigéria). |

| Emprunts commerciaux (Eurobonds) – plus risqués, coûtent cher en cas de prime de risque élevée. | Blended finance : mix de dons/prêts bonifiés et fonds privés pour partager les risques. |

| Aide/dons (UE, fonds globaux) -ciblent souvent des projets à forte composante sociale/climat. | Garantie & assurance : couvertures par MIGA, Africa Guarantee Fund, etc., pour attirer les investisseurs. |

| Banques de dev. Nationales (ex. BOAD, DBSA) – intermédiaires de financement local/régional. | Fonds climat (GCF, Adaptation Fund, GEF) – financements dédiés aux projets résilients et bas carbone. |

| Invest. Directs étrangers (IDE) – concentrés dans mines, télécoms, mais s’étendent via PPP. | Swap dette-climat : conversion de dettes en investissements climatiques (ex. Seychelles). |

| – | Facilité FMI RST : prêts long terme pour défis climatiques/structurels (ex. Rwanda). |

| – | Marchés du carbone : vente de crédits carbone (ex. projets REDD+ en Côte d’Ivoire). |

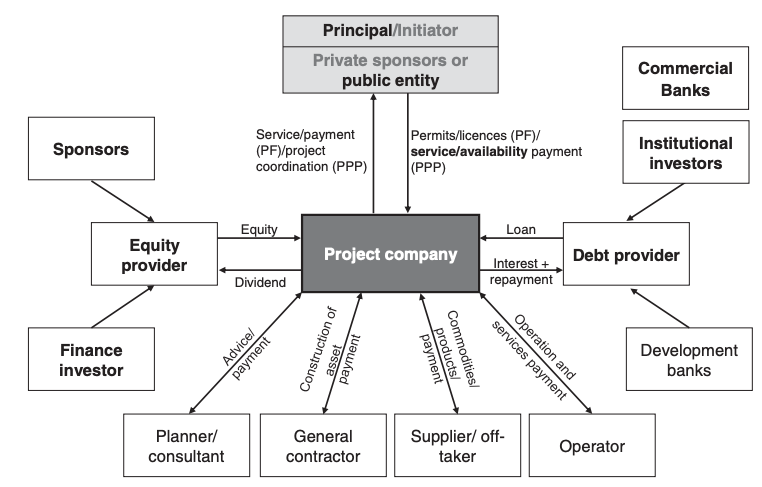

6.1. PPP et financement de projet : partager les risques, accélérer la livraison

Les partenariats public‑privé (PPP) et le financement de projet permettent d’attirer des capitaux et de transférer certains risques (construction, opération, demande). En Afrique, les succès tiennent à des contrats robustes (PPA « take‑or‑pay » pour les IPP), des garanties ciblées et une préparation rigoureuse. En Côte d’Ivoire, le pont Henri‑Konan‑Bédié (HKB), concession BOT financée par péage, demeure un cas d’école régional : structuration solide, demande avérée, partage équilibré des risques (Haab, 2021). Dans l’énergie, les IPP adossés à des contrats d’achat à long terme sécurisent les flux futurs et rassurent les prêteurs (Eberhard et al., 2016).

Points de vigilance : tarification socialement acceptable mais couvrant les coûts, clauses de rééquilibrage, transparence des engagements conditionnels de l’État, et gestion des risques de change quand les revenus sont en monnaie locale et la dette en devises.

6.2. Blended finance et garanties : réduire le coût du capital

Le blended finance combine subventions et prêts concessionnels avec des capitaux privés, pour abaisser le risque et le coût effectif. Les garanties (MIGA, IDA/IBRD, BOAD, ACA) couvrent des risques politiques, de paiement, ou de performance et peuvent déclencher un effet d’entraînement sur des prêteurs commerciaux (OCDE, 2019). En pratique, une garantie partielle de crédit peut réduire de 100 à 300 points de base le coût d’une émission ou d’un prêt syndiqué, améliorant significativement la soutenabilité budgétaire (Clifford Chance, 2020 ; AfDB, 2022).

6.3. Obligations thématiques et Cadre soutenable (2023)

Le Cadre soutenable publié en septembre 2023 par le MEF permet d’émettre des obligations vertes, sociales ou durables pour financer des dépenses éligibles : routes d’accès, électrification rurale (PRONER, PEPT), énergies renouvelables, eau/assainissement, biodiversité (Ministère de l’Économie et des Finances, 2023). Ces instruments élargissent la base d’investisseurs et imposent des standards élevés de reporting : allocation, indicateurs d’impact, audits. Ils constituent un signal de crédibilité et renforcent l’alignement avec les ODD et l’Accord de Paris.

6.4. Swaps dette‑développement : gagner de l’espace budgétaire et investir

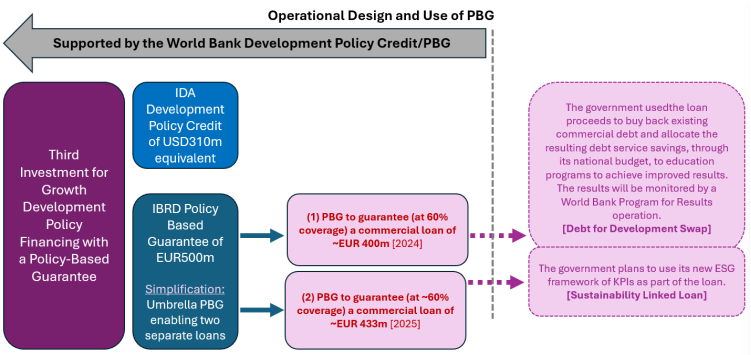

En décembre 2024, la Côte d’Ivoire a mis en œuvre un swap dette‑développement soutenu par une garantie de risque politique de la Banque mondiale (via MIGA), permettant de refinancer de la dette commerciale coûteuse et de libérer environ 330 millions d’euros sur cinq ans, dont 40 millions fléchés vers l’éducation (construction d’écoles). L’intérêt de ce mécanisme : améliorer le profil de dette tout en finançant des priorités sociales. Son défi : les coûts de transaction (structuration, vérification), qui imposent de capitaliser sur des dispositifs existants pour gagner en efficience.

6.5. Financements liés à la durabilité (SLF) : rémunérer la performance

En 2025, la Côte d’Ivoire a franchi un cap avec un prêt lié à la durabilité (SLL) garanti par la Banque mondiale, une première en Afrique subsaharienne, adossé à un cadre SLF. Deux indicateurs de performance (KPI) structurent l’incitation :

1) Part des renouvelables hors hydro dans la capacité installée (cible : 11 % en 2030, surperformance 13 %),

2) Gestion du couvert forestier (conversion d’1 million d’hectares en forêts 2021 – 2030 et plafonnement de la déforestation 2025 – 2030).

Le mécanisme two‑way pricing prévoit une pénalité en cas de non‑atteinte et une bonification en cas de surperformance, alignant le coût du capital sur les résultats climatiques. Le tout s’appuie sur des systèmes de MRV (télédétection forestière, certification de capacité) et un avis externe (Second Party Opinion) qui a jugé « modérément ambitieux » le KPI énergie et « très ambitieux » le KPI forêt (World Bank Group, 2025).

6.6. Fonds climat, marchés carbone et guichet RST du FMI

Les fonds climat (GCF, Adaptation Fund, GEF) apportent des ressources à fort effet de levier pour l’adaptation (digues, drainage, agriculture intelligente). Le guichet RST du FMI offre des prêts de long terme à faible coût pour appuyer des réformes climatiques et structurelles (FMI, 2024). Parallèlement, la Côte d’Ivoire a engagé l’opérationnalisation de l’Article 6 (marchés carbone), en s’appuyant sur l’expérience REDD+ et des arrangements institutionnels lancés en 2022–2023 (World Bank Group, 2024).

7) Rendre les projets « finançables » : du pipeline aux flux de trésorerie

a) Préparation amont (upstream)

Des études de pré‑faisabilité/faisabilité de qualité, des analyses coûts‑bénéfices intégrant le climat, et des documents contractuels standardisés réduisent l’asymétrie d’information et les risques de construction et d’exploitation (Public‑Private Partnership Legal Resource Center, 2020).

b) Modèles économiques réalistes

Il faut calibrer des structures tarifaires socialement soutenables mais coût‑réalistes, assorties de mécanismes de compensation ciblés (subventions d’accès, filets sociaux) plutôt que de subventions généralisées distorsives.

c) Réduction du risque de change

Prioriser le financement en monnaie locale quand c’est possible (BRVM, banques locales, BOAD), utiliser des instruments de couverture, ou indexer partiellement les contrats pour refléter les réalités de coûts, avec prudence politique.

d) Gouvernance et transparence

Les investisseurs valorisent des cadres juridiques clairs, la publication des engagements conditionnels liés aux PPP, des audits indépendants, et la traçabilité de l’allocation et des impacts des obligations durables (Ministère de l’Économie et des Finances, 2023).

8) Études de cas : Le pont Henri‑Konan‑Bédié

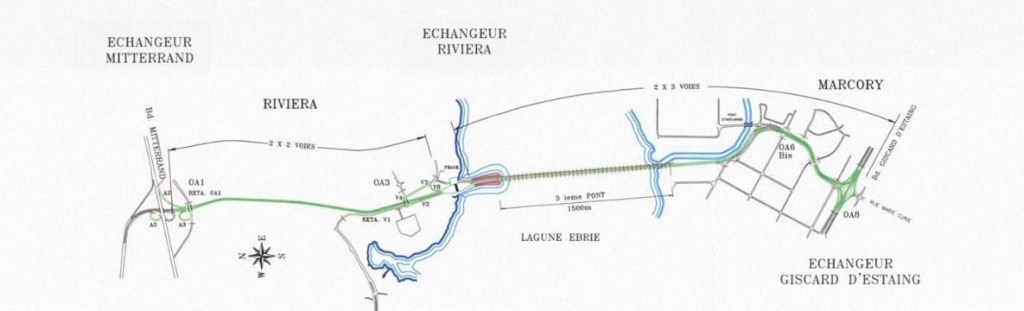

Le pont Henri‑Konan‑Bédié à Abidjan illustre un modèle de concession BOT (Build‑Operate‑Transfer) financé par les recettes de péage, avec un investissement d’environ 270 millions d’euros. Ce projet a rapidement atteint ses objectifs de trafic, confirmant la pertinence de l’analyse préalable de la demande et la capacité du marché à absorber une infrastructure payante. La réussite opérationnelle repose sur une anticipation fine des flux latents et sur la mise en place d’un système tarifaire adapté, garantissant à la fois l’accessibilité pour les usagers et la viabilité économique pour le concessionnaire.

Les enseignements majeurs tirés de cette expérience concernent la structuration des partenariats public‑privé (PPP). Un cadre réglementaire clair et transparent, associé à une répartition équilibrée des risques entre l’État et l’opérateur, s’avère déterminant pour attirer les investisseurs et sécuriser le financement. Ce projet démontre que la combinaison d’une forte demande latente, d’un montage juridique robuste et d’une allocation des risques bien calibrée constitue la clé pour réussir des infrastructures complexes dans des contextes émergents.

9) Vers une trajectoire soutenable : transformer la contrainte en opportunité

L’objectif d’une stratégie financière ne se limite pas à mobiliser des ressources, mais à les aligner sur une transformation structurelle de l’économie. Cela implique de diversifier les exportations et de monter en gamme, notamment via l’agro‑transformation et la production de biens intermédiaires, afin d’accroître la complexité économique et réduire la dépendance aux matières premières. Parallèlement, l’investissement dans le capital humain, santé et éducation est indispensable pour que les infrastructures déployées génèrent pleinement leurs rendements. Enfin, le verdissement de l’appareil productif, par l’efficacité énergétique, la logistique bas‑carbone et des zones industrielles résilientes, constitue un levier pour intégrer les chaînes de valeur vertes et répondre aux exigences de dé‑carbonation des marchés internationaux.

Pour traduire cette vision en actions concrètes, trois principes doivent guider la mise en œuvre. L’additionnalité garantit que chaque franc concessionnel déclenche des financements privés ou des investissements stratégiques. La conditionnalité intelligente lie les coûts de financement à des résultats mesurables (Sustainable Linked Finance), afin de récompenser la performance et internaliser les externalités positives. Enfin, la reproductibilité repose sur la standardisation des documents et la capitalisation des retours d’expérience, permettant de réduire les coûts de transaction et d’accélérer la réplication des projets. Ces leviers assurent que la finance devienne un moteur de transformation durable et inclusive.

Conclusion

La Côte d’Ivoire entre dans une décennie décisive. D’un côté, elle doit combler des retards d’infrastructures indispensables à la productivité et à l’inclusion ; de l’autre, elle doit se prémunir contre des chocs climatiques plus fréquents et plus coûteux. L’équation est exigeante, car l’espace budgétaire est restreint et le financement international plus sélectif. Mais le pays a démontré sa capacité de résilience et d’innovation : consolidation budgétaire en cours, Cadre soutenable (2023), swap dette‑développement (2024), SLL garanti (2025), et volonté de mobiliser le secteur privé via des PPP mieux structurés.

La voie à suivre est claire : élargir durablement les recettes, cibler les dépenses vers des actifs résilients, abaisser le coût du capital grâce aux garanties et à la finance durable, et aligner l’ensemble sur une stratégie climatique et sociale mesurable. En combinant réformes, ingénierie financière et partenariats, la Côte d’Ivoire peut transformer la contrainte climatique en levier de compétitivité et mettre sa croissance sur un chemin réellement inclusif et durable.

Diaby Mohamed Lamine

(Président & Fondateur du Cercle Sematawy)

Références (sélection)

- AfDB – Banque africaine de développement (2021, 2022). African Economic Outlook ; « Comment financer les infrastructures de manière durable ? ».

- Banque mondiale (2019, 2020, 2023, 2024). Africa’s Pulse ; Rapport national sur le climat et le développement – Côte d’Ivoire (CCDR) ; diagnostics sectoriels.

- BCEAO (2023). Bulletin mensuel des statistiques économiques.

- Clifford Chance (2020). Doing Business in Africa: Financing Projects

- DGI Côte d’Ivoire (2023). Rapport annuel sur les recettes fiscales.

- Direction Générale des Financements (DGF)(2025). Bulletin statistique de la dette publique au 30 juin 2025.

- Diwan, I., & Devie, S. (2025). What is the value of a World Bank Policy Based Guarantee (FDL Working Paper).

- Eberhard, A. et al. (2016). Independent Power Projects in Sub‑Saharan Africa.

- FMI (2023, 2024, 2025). Consultations Article IV ; Finance & Développement ; Staff Reports.

- Haab, M. (2021). Infrastructure Project Finance in Sub‑Saharan Africa.

- IEA (2023). SDG7: Data and Projections.

- Mezui Mbeng, C. A., & Hundal, B. (2013). Project Bonds in African Markets (AfDB).

- Ministère de l’Économie et des Finances – Côte d’Ivoire (2023). Cadre soutenable (Sustainable Framework).

- OCDE (2019, 2022). Climate Finance Provided and Mobilised ; Gouvernance et développement en Afrique.

- PPP Legal Resource Center (2020). Key Issues in Developing Project‑Financed Transactions.

- UNCTAD (2025). Sovereign debt‑for‑development swaps: possibilities ahead.

- UNICEF/OMS (2022). WASH – Côte d’Ivoire.

- World Bank Group (2025). Côte d’Ivoire Sustainability‑Linked Financing (SLF) Framework.

- Weber, B., Staub‑Bisang, M., Alfen, H. W. (2016). Infrastructure as an Asset Class.

La liste des acronymes :

- PIB – Produit Intérieur Brut

- BCEAO – Banque Centrale des États de l’Afrique de l’Ouest

- DGF – Direction Générale des Financements

- UEMOA – Union Économique et Monétaire Ouest Africaine

- FMI – Fonds Monétaire International

- DGI – Direction Générale des Impôts

- AfDB – African Development Bank (Banque Africaine de Développement)

- IEA – International Energy Agency (Agence Internationale de l’Énergie)

- UNICEF – United Nations Children’s Fund (Fonds des Nations Unies pour l’enfance)

- OMS – Organisation Mondiale de la Santé

- MIGA – Multilateral Investment Guarantee Agency (Agence Multilatérale de Garantie des Investissements)

- IDA – International Development Association (Association Internationale de Développement)

- IBRD – International Bank for Reconstruction and Development (Banque Internationale pour la Reconstruction et le Développement)

- BOAD – Banque Ouest Africaine de Développement

- ACA – African Climate Adaptation (Adaptation Climatique Africaine)

- GCF – Green Climate Fund (Fonds Vert pour le Climat)

- GEF – Global Environment Facility (Facilité pour l’Environnement Mondial)

- PPP – Partenariat Public-Privé

- BOT – Build-Operate-Transfer (Construire-Exploiter-Transférer)

- IPP – Independent Power Producer (Producteur Indépendant d’Électricité)

- PPA – Power Purchase Agreement (Accord d’Achat d’Électricité)

- MRV – Measurement, Reporting, and Verification (Mesure, Rapport et Vérification)

- KPI – Key Performance Indicator (Indicateur Clé de Performance)

- SLF – Sustainability-Linked Financing (Financement Lié à la Durabilité)

- SLL – Sustainability-Linked Loan (Prêt Lié à la Durabilité)

- RST – Resilience and Sustainability Trust (Fonds pour la Résilience et la Durabilité)

- ODD – Objectifs de Développement Durable

- REDD+ – Reducing Emissions from Deforestation and Forest Degradation (Réduction des Émissions liées à la Déforestation et à la Dégradation des Forêts)

- HCI – Human Capital Index (Indice de Capital Humain)

- WASH – Water, Sanitation, and Hygiene (Eau, Assainissement et Hygiène)

- FDL – Finance for Development Lab (Laboratoire de Finance pour le Développement)

- CCDR – Country Climate and Development Report (Rapport National sur le Climat et le Développement)

- SDG7 – Sustainable Development Goal 7 (Objectif de Développement Durable 7)

- BRVM – Bourse Régionale des Valeurs Mobilières

- PPP Legal Resource Center – Centre de Ressources Juridiques sur les Partenariats Public-Privé

- PRONER – Programme National d’Électrification Rurale

- PEPT – Programme d’Électrification Périurbaine et Rurale de la Côte d’Ivoire

- WBG – World Bank Group (Groupe de la Banque Mondiale)

- PBG – Policy-Based Guarantee (Garantie Basée sur les Politiques)

- DBSA – Development Bank of Southern Africa (Banque de Développement de l’Afrique Australe)

- OCDE – Organisation de Coopération et de Développement Économiques

- UNCTAD – United Nations Conference on Trade and Development (Conférence des Nations Unies sur le Commerce et le Développement)

- GDP – Gross Domestic Product (Produit Intérieur Brut)

Laisser un commentaire